Economia

Vence la presentación para las deducciones de Ganancias: todo lo que hay que saber para no pagar de más a la AFIP

Cuáles son y por qué monto son las deducciones del Impuesto a las Ganancias por parte de empleados y de jubilados por el período fiscal 2020. Instructivo para los contribuyentes

Hasta el 31 de marzo se podrán presentar vía electrónica las deducciones ante AFIP, mediante el Formulario 572, a través del servicio web del Siradig (Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias). En ese aplicativo se le permite al trabajador y jubilado de altos ingresos informar datos de los conceptos que pretenda deducir o informar como pagos a cuenta en el régimen de retención del Impuesto a las Ganancias por parte de su empleador o liquidador de sus haberes, así como también informar otros ingresos obtenidos en caso de contar con pluriempleo.

El primer paso es ingresar al sitio de internet de la la AFIP, con el número de CUIT del trabajador o del jubilado, junto a la clave fiscal con nivel de seguridad 2 o superior, la cual se obtiene a través de la aplicación Mi AFIP por medio del celular con cámara frontal y seguir los pasos de registro, para el caso de los argentinos que cuentan con DNI Tarjeta. En caso contrario, se deberá dirigir con turno a la agencia AFIP que corresponde a su domicilio.

A continuación deberá ingresar en la solapa:

Fuente: AFIP

Fuente: AFIPSe seleccionará la Persona a representar, y a continuación el período que se vaya a declarar, en este caso; para luego acceder a la siguiente pantalla:

En este paso deberá completar los siguientes datos:

Personales: se podrá chequear el nombre, apellido y domicilio del empleado o jubilado, según corresponda.

Cargas familiares: es requisito fundamental que las personas que incluya estén a cargo del trabajador. Previo a completar estos datos se deberán tener el número de CUIL de cada uno, tales como:

a) Cónyuge: Su deducción representar la suma de $115.471,38, para ello tiene que ser residente argentino (haber vivido más de 6 meses en el país). Además, no debe tener ingresos registrados, o que hayan sido inferior a $123.861,17 (valor del Mínimo No imponible) en todo el año.

b) Hijo/a, hijastro/a menor de 18 años o incapacitado para el trabajo: Si bien los requisitos son iguales que en el ítem anterior, el monto a deducir es de $58.232,65. Un aspecto fundamental en este punto es que la deducción será computada por quien posea la responsabilidad parental, según lo que indica el Código Civil y Comercial de la Nación. Si la responsabilidad parental la tienen ambos padres y a los dos se les retiene Impuesto a las Ganancias del sueldo, cada uno puede computar el 50% o uno concentrar la totalidad.

Es requisito fundamental que las personas que incluya estén a cargo del trabajador

Empleador: Se debe indicar el nombre de la persona o empresa, la CUIT, la fecha de inicio de relación laboral y, si corresponde, la fecha de finalización. Puede ocurrir que se tengan varias relaciones laborales; por lo cual el sistema consultará respecto si ese empleador es agente de retención.

Podrán ocurrir 2 situaciones: único empleador (por lo cual se responderá que Si es agente de retención); o bien que, en caso de pluriempleo, se elegirá aquel que tenga mayor sueldo bruto (como agente de retención). En este último caso, cuando se declaren los datos del empleador con el sueldo bruto menor, se indicará que no es agente de retención. A los efectos que el empleador que abone el mayor salario se informe de la existencia de la otra relación laboral, se registrarán los importes de remuneración y deducciones que surjan del recibo de sueldo.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/BWMJ3BWLRVGBNDNCLUXFDRDO3U.jpg) Fuente: AFIP

Fuente: AFIPExisten otras deducciones que la AFIP autoriza a computar, a los efectos de deducir el Impuesto a las Ganancias, ellos son:

Alquileres: Con este beneficio se podrá deducir del Impuesto a las Ganancias hasta el 40% de las sumas que se abonen por este concepto, con un límite anual de $123.861,17. Para ello, los trabajadores en relación de dependencia y los jubilados no deben ser titular de ningún inmueble o terreno, en ninguna proporción y contar con la documentación respaldatoria de la locación (contrato y comprobante de pago), aunque la AFIP dispuso que no exigirá comprobante de factura del locador, siempre que el documento se encuentre inscriptos en el Registro de Locaciones de Inmuebles.

Donaciones: Se pueden deducir solamente aquellas realizadas a los fiscos nacionales, provinciales y municipales, a las instituciones religiosas, asociaciones, fundaciones y entidades civiles, siempre que estén reconocidas por la AFIP como exentas del Impuesto a las Ganancias.

Requisitos para donar

La entrega de los bienes donados debe realizarse de la siguiente manera:

Dinero: entrega bancarizada (depósito en cuenta, transferencia electrónica y/o tarjeta de crédito o débito);

Bienes muebles: tiene que existir respaldos documentales como el intercambio de notas, remitos, contratos privados o papeles similares que documenten la donación;

Inmuebles: debe ser hecha por escritura pública notarial;

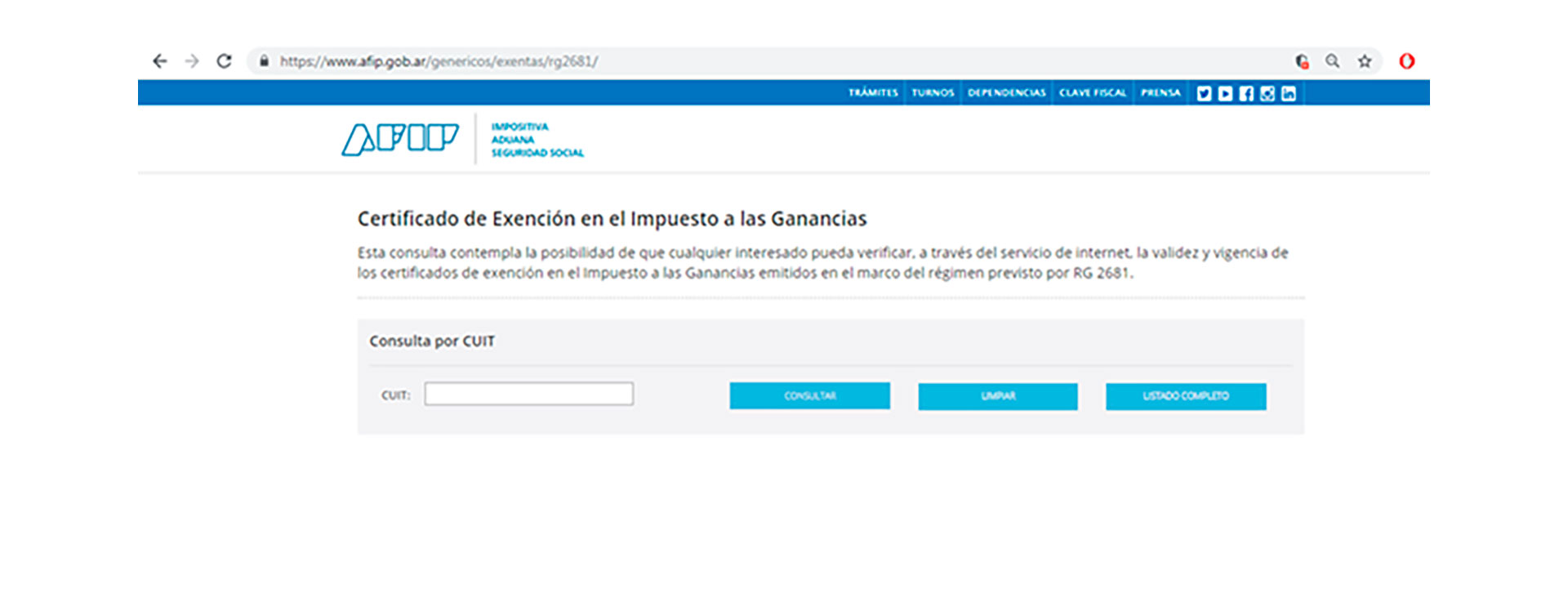

Para comprobar si una institución está exenta en el Impuesto a las Ganancias, se podrá utilizar el CUIT e ingresarla desde https://www.afip.gob.ar/genericos/exentas/rg2681/

Fuente: AFIP

Fuente: AFIPEsta deducción podrá realizar hasta el límite del 5% de la ganancia neta del ejercicio acumulada.

Intereses de préstamos hipotecarios: solo se podrán computar aquellos provenientes de la compra o construcción de inmuebles destinados a casa-habitación, hasta el importe de $20.000 por todo el año;

Solo se podrán computar intereses provenientes de la compra o construcción de inmuebles destinados a casa-habitación, hasta el importe de $20.000 por todo el año

Personal doméstico: podrá deducirse hasta la suma de $123.861,17; siempre que se encuentre registrado como personal de casas particulares y el trabajador abone la remuneración y las contribuciones patronales abonadas durante 2020, incluidas en la cotización fija mensual;

Corredores y viajantes de comercio: cuando utilicen auto propio podrán deducir la amortización impositiva del rodado y, en su caso, los intereses por deudas relativas a la adquisición. En el supuesto de que el rodado se destine, en parte, al uso particular u otros, deberá indicarse la proporción de tales conceptos que corresponda afectar a la actividad de corredor o viajante de comercio;

Gastos de adquisición de indumentaria y equipamiento médico: solo podrá ser utilizada en el caso que el empleador no haya facilitado la ropa y calzado y haya sido el propio empleado quien los compró, para uso exclusivo en el lugar de trabajo.

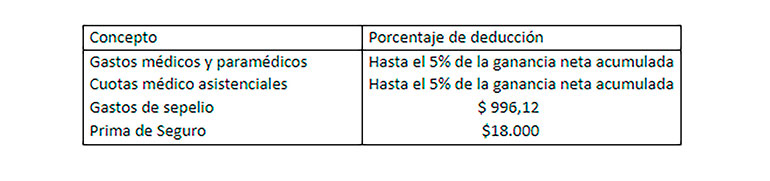

También se podrán deducir los siguientes conceptos:

Fuente: AFIP

Fuente: AFIPAdemás, dentro de la solapa de Retenciones, Percepciones y Pagos a Cuenta se podrán deducir las retenciones y percepciones aduanera; y el Impuesto a los Débitos y Créditos Bancarios, donde el empleado podrá aplicar hasta el 33% del gravamen a la tasa del seis por mil, originado en las acreditaciones realizadas en la cuenta bancaria y el 33% del ingresado o percibido alcanzado por la tasa del doce por mil.

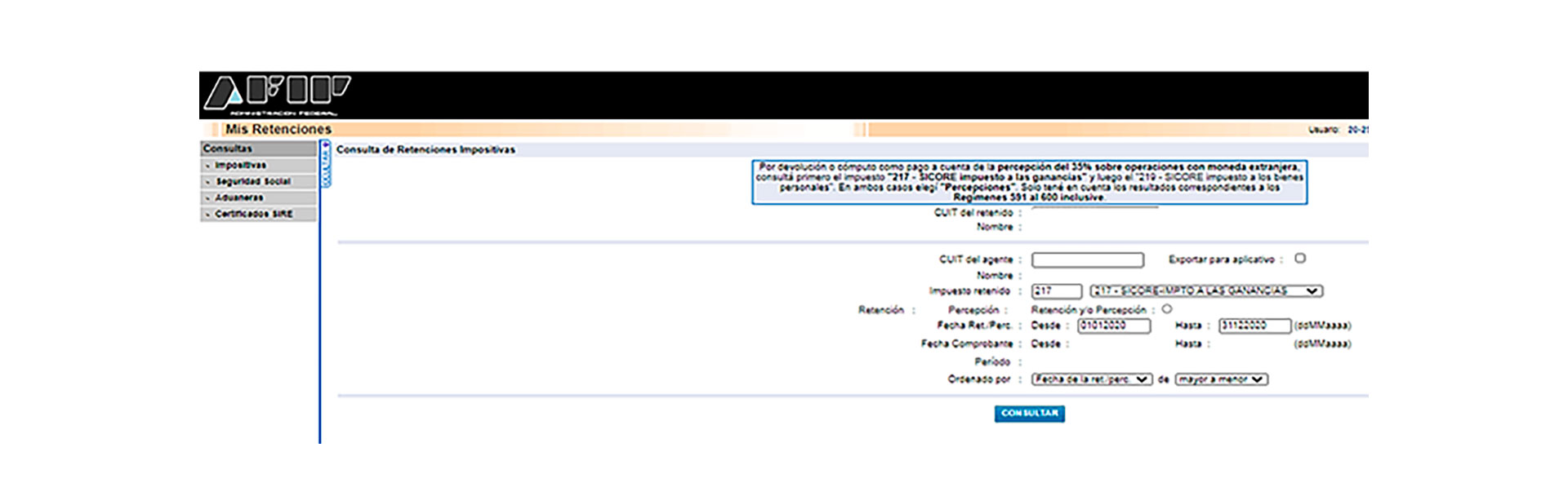

Sin embargo, la novedad en el aplicativo web viene dada por la devolución de las percepciones sobre operaciones con moneda extranjera por las cuales se puede solicitar la devolución. Hay que tener en cuenta solamente el componente del 35% en concepto de Ganancias, no pudiéndose solicitar la devolución del Impuesto PAIS.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/NM4VJ244GZAFXJEDMZKOYRZ6IA.jpg) Fuente: AFIP

Fuente: AFIPPara chequear el ítem del parrado anterior, se ingresa al servicio “Devolución de Percepciones” se listarán las percepciones por las cuales se puede solicitar la devolución, estas coinciden con los listados emitidos al realizar la consulta a través del servicio “Mis Retenciones”, con el código 217 (Sicore Ganancias).

Fuente: AFIP

Fuente: AFIPOtra de las deducciones que AFIP considera es aquella que denomina: beneficio trabajador zona patagónica / jubilado- pensionado- retirado, donde la Ley 27.346 incrementa las deducciones personales en 22% para las personas que trabajan o viven en la zona Patagónica. Asimismo, los jubilados, pensionados y/o retirados, si cumplimentan ciertas condiciones vinculadas con su patrimonio y sus ingresos, podrán acceder a una deducción específica equivalente a 6 veces la suma de los haberes mínimos garantizados.

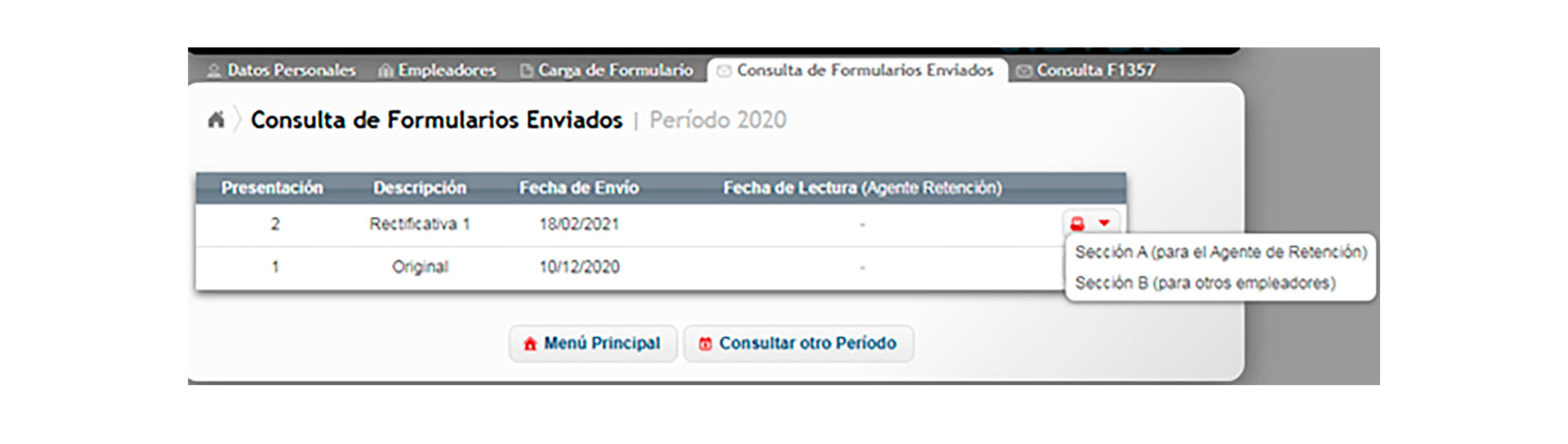

Una vez finalizada la carga de todos estos datos, se enviará vía electrónica la información recopilada y la misma será recibida de forma conjunta por AFIP y por el empleador; pudiendo el empleado imprimir su copia.

Fuente: AFIPFuente: AFIP

Fuente: AFIPFuente: AFIPEl empleador, en su calidad de agente de retención, levantará la información y comparará respecto de los valores que se hayan abonado al empleado durante el 2020 y realizara los ajustes correspondientes, para finalmente devolver el Formulario 1357.

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/BTK7CSFDQBFC5F2NFT6UQB4PME.jpg) Fuente: AFIP

Fuente: AFIP-

Sin categoría4 semanas atrás

Sin categoría4 semanas atrásCUANDO TE VAS Y EL CORAZÓN LO DEJAS EN EL VALLE DE USPALLATA

-

Deportes4 semanas atrás

Deportes4 semanas atrásDani Alves queda en libertad a pesar de la condena por abuso sexual: la millonaria fianza y los argumentos de la Justicia

-

Nacionales4 semanas atrás

Nacionales4 semanas atrásExplican qué día puede crecer la ola de mosquitos del dengue tras el diluvio y una “táctica” inquietante

-

Deportes4 semanas atrás

Deportes4 semanas atrásLionel Scaloni aclaró que seguirá en la Selección tras la Copa América: “Nunca dije que me iba a ir”

-

Nacionales4 semanas atrás

Nacionales4 semanas atrásNo hay acuerdo ni tampoco laudo: los yerbateros se quedan sin precios de referencia para la cosecha gruesa tras más de 20 años

-

Deportes3 semanas atrás

Deportes3 semanas atrásChilavert y otro comentario desagradable tras el llanto de Vinicius, víctima del racismo: “Que no sea maricón”

-

Espectáculos4 semanas atrás

Espectáculos4 semanas atrásRicardo Darín: “Creer que lo que está ocurriendo en nuestro país depende del sector artístico es un delirio”

-

Nacionales3 semanas atrás

Nacionales3 semanas atrásTras los dichos de Milei, el Gobierno aclaró que esta semana dará de baja 15 mil contratos de empleados públicos